Come le cooperative sociali hanno gestito il fabbisogno di mezzi finanziari

Euricse Facts&Comments

di Carlo Borzaga e Eddi Fontanari

Negli ultimi anni è andato progressivamente crescendo – sia in Italia che a livello internazionale -l’attenzione al tema delle necessità finanziarie delle imprese sociali, delle possibili fonti da cui potrebbero o dovrebbero provenire queste risorse e delle condizioni da rispettare per ottenerle. Termini come finanza di impatto o finanza ad impatto sociale sono diventati virali. A oggi, tuttavia, questa esigenza di nuova finanza (d’impatto) per le imprese sociali è solo presunta, cioè attesa sulla base dell’idea, assai diffusa, che le imprese a finalità sociale – come le cooperative – abbiano necessariamente difficoltà a finanziarsi. Di fatto, nessuno ha mai dimostrato la validità di questa tesi andando a verificare in concreto la reale situazione finanziaria di queste imprese. Questa verifica è l’oggetto della ricerca di cui di seguito si riassumono i principali risultati e che ha preso in esame la situazione finanziaria della forma di impresa sociale più diffusa in Italia, quella della cooperativa sociale, confrontandola con le società di capitali (spa e srl), la forma a cui solitamente si guarda o che in molti ritengono il modello a cui ambire.

La presenza di una eventuale (reale) domanda di finanza è stata accertata in modo oggettivo, attraverso l’analisi dei bilanci d’esercizio e mettendo in comparazione le caratteristiche e i valori delle cooperative sociali (CS) con quelli di società per azioni (spa) e di società a responsabilità limitata (srl). Dapprima, soffermandosi su un unico anno, il 2015, e successivamente estendendo l’analisi a un arco temporale che va dal 2008 al 2015.

L’analisi è condotta, per ciascuna forma d’impresa, sull’aggregato dei bilanci dell’esercizio contabile degli anni indicati.

Per quanto riguarda gli indicatori utilizzati per studiare l’equilibrio finanziario, ne sono stati scelti due, uno per il breve e l’altro per il lungo periodo, che chiameremo rispettivamente “di liquidità” e di “solidità aziendale”. In particolare, con il primo indicatore si intende testare la capacità dell’impresa di affrontare le uscite monetarie di breve periodo (entro 12 mesi) con le disponibilità liquide immediate (cassa) o differite (crediti entro 12 mesi). Con il secondo indicatore ci si prefigge invece di verificare l’adeguatezza del piano di finanziamento o di copertura degli investimenti (equilibrio di lungo periodo), ovvero la coerenza temporale tra le fonti e gli impieghi oltre i 12 mesi. Molto intuitivamente, valori degli indicatori pari o superiori a 100 segnalano la presenza di un bilanciamento tra entrate e uscite.

Le imprese selezionate per l’analisi risultano:

- più di 560 mila (564.626), di cui 10.159 sociali, 22.113 spa e 532.354 srl, nell’analisi relativa al 2015

- più di 310 mila (313.065) di cui 5.844 sociali, 19.574 spa e 287.647 srl nell’analisi relativa all’intervallo dal 2008 al 2015[1].

La situazione al 2015

L’analisi dei bilanci del 2015 segnala innanzitutto che le somme complessivamente amministrate dalle cooperative sociali non sono poi così contenute come sembrerebbe emergere dalle riflessioni e dalle proposte dei sostenitori della necessità di aprire le porte dell’impresa sociale alla finanza a impatto sociale. Con riferimento alle 10.159 cooperative sociali esaminate (tab. 1), si evidenzia infatti come il capitale investito ammontasse nel 2015 a quasi 10 miliardi di euro (9,8)[2], con un apporto di mezzi propri, riconducibili essenzialmente alle riserve, di 2,5 miliardi di euro e un valore della produzione nel medesimo anno intorno ai 12 miliardi di euro (11,9). In questo quadro, il maggior contributo è dato dalle sociali di tipo A, che mobilitano i 2/3 delle risorse.

Tabella 1. Risorse mobilitate dalle cooperative sociali in Italia. Valori in migliaia di euro. Anno 2015

| n° imprese | capitale proprio | capitale investito | valore produzione | |

| sociali | 10.159 | 2.503.930 | 9.784.448 | 11.891.302 |

| tipo A | 5.369 | 1.664.429 | 6.333.983 | 7.913.214 |

| % tipo A | 52,8 | 66,5 | 64,7 | 66,5 |

Fonte: Elaborazioni Euricse su dati Aida – Bureau Van-Dijke Albo Cooperative MISE.

Lo studio delle caratteristiche economico-finanziarie delle cooperative sociali italiane denota una struttura e un modello di funzionamento diverso dalle altre forme, ma non per questo inefficiente.

Guardando infatti esclusivamente al livello del capitale proprio investito dalle CS rispetto a quello delle altre forme d’impresa, la distanza risulta considerevole (tab. 2): in media, 246 mila euro contro 794 delle srl e 34,3 milioni delle spa.

In base a quanto abitualmente assunto, questo basso apporto di mezzi propri dovrebbe compromettere la capacità dell’impresa di sviluppare la propria attività. I dati dicono invece il contrario (tab. 2). Le cooperative sociali rappresentano la forma di impresa con il maggior effetto leva: per ogni euro di capitale proprio sono riuscite infatti a generarne complessivamente ben 3,91 contro i 2,89 delle srl e i 2,71 delle spa. A tal proposito, l’approfondimento della composizione del capitale investito ci dice che il 69% di quello delle CS contro il 57% delle srl e il 46% delle spa è costituito da attivo circolante, osservazione che spiega – rispetto alle società di capitali – il differente fabbisogno finanziario in termini di risorse proprie. Infatti, l’apporto (fabbisogno) di capitale di rischio andrebbe commisurato alla necessità dell’impresa di effettuare impieghi finanziari di lungo termine (investimenti), a sua volta legata al tipo di attività svolta (capital o labour-intensive).

Tabella 2. Struttura finanziaria delle sociali rispetto a srl, spa e altre coop. Valori medi. Anno 2015

| struttura | sociali | srl | spa |

| capitale proprio (migliaia di euro) | 246 | 794 | 34.378 |

| effetto leva | 3,91 | 2,89 | 2,71 |

| capitale investito (migliaia di euro) | 963 | 2.293 | 93.243 |

| % attivo circolante | 69 | 57 | 46 |

| valore produzione (migliaia di euro) | 1.171 | 1.802 | 56.499 |

| valore produzione/capitale investito | 1,22 | 0,79 | 0,61 |

| situazione finanziaria | sociali | srl | spa |

| solidità | 147 | 128 | 105 |

| liquidità | 128 | 88 | 82 |

Fonte: Elaborazioni Euricse su dati Aida – Bureau Van-Dijke Albo Cooperative MISE.

Guardando poi al valore della produzione, le sociali presentano una dimensione media inferiore a tutte le forme d’impresa, ma, se si osserva la resa del capitale – data dal rapporto tra il valore della produzione e il capitale investito – si può apprezzare come essa risulti nelle sociali nettamente superiore a ogni altra tipologia d’impresa. A tal proposito, è interessante segnalare come la maggior resa del capitale in termini di valore della produzione (abbinata alla elevata percentuale di attivo circolante altamente liquido[3]) garantisca alle cooperative sociali degli indicatori finanziari migliori, soprattutto per quanto riguarda la liquidità, che risulta più che positiva, a differenza delle altre forme caratterizzate invece da valori inferiori a quelli di equilibrio.

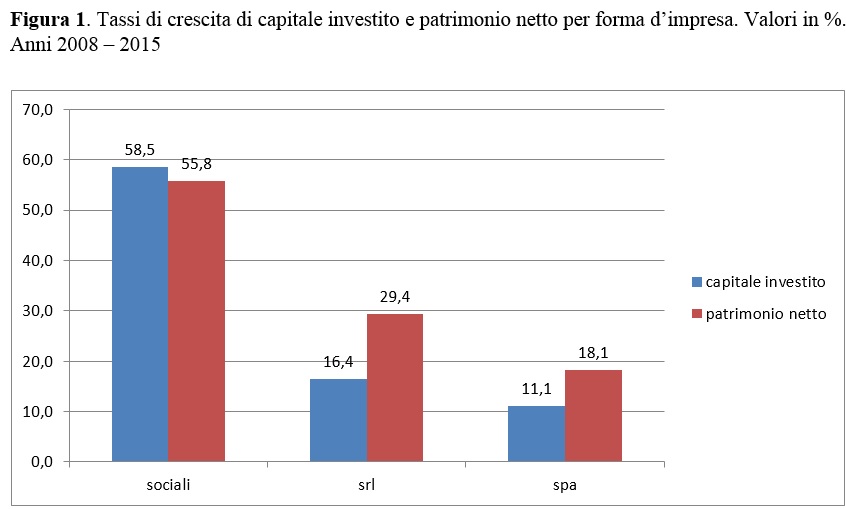

L’evoluzione dal 2008 al 2015

Analizzando l’evoluzione delle risorse finanziarie investite dalle cooperative sociali durante la crisi, cioè tra il 2008 e il 2015 (fig. 1), emerge innanzitutto, contrariamente al ‘sentir comune’, un divario nei tassi di crescita del capitale investito particolarmente ampio tra le sociali e le altre due forme, a favore delle prime, con un +58,5% rispetto al +16,4% e al +11,1% registrato rispettivamente da srl e spa. Lo stesso trend trova conferma anche nell’analisi dell’andamento del patrimonio netto (+55,8% per le sociali, +29,4% per le srl e +18,1% per le spa).

Fonte: Elaborazioni Euricse su dati Aida – Bureau Van-Dijke Albo Cooperative MISE.

Neppure durante la crisi, quindi, le cooperative sociali hanno segnalato difficoltà dal punto di vista finanziario, contraddistinguendosi invece per una capacità di finanziare una crescita degli investimenti superiore a quella di tutte le altre forme d’impresa.

Conclusioni

Contrariamente a quanto sostenuto da diversi autori e più di recente da coloro che ritengono indispensabile per lo sviluppo dell’impresa sociale un interessamento della finanza di impatto, i risultati dell’analisi della situazione e dell’evoluzione della situazione finanziaria delle cooperative sociali dimostra che esse non presentano particolari problemi di reperimento di risorse finanziarie. Esse mostrano inoltre sia un più che perfetto equilibrio della struttura finanziaria che una elevata capacità di generare valore rispetto al capitale investito. Evidentemente quest’ultima attitudine consente alle cooperative sociali di meglio bilanciare le uscite, potendo contare su una più elevata rotazione del capitale investito e su un attivo circolante altamente liquido.

La minor patrimonializzazione rispetto alle società di capitali trova spiegazione non nella presenza di difficoltà nel reperire risorse finanziarie ma nel minor fabbisogno di tali risorse in quanto le attività abitualmente svolte da questa particolare forma d’impresa si caratterizzano per una natura poco capital-intensive e solitamente marcatamente labour-intensive.

Le cooperative sociali italiane hanno dimostrato di essere riuscite – soprattutto accantonando sistematicamente gli utili – a dotarsi del patrimonio netto sufficiente per realizzare i servizi e le attività previste dalla legge istitutiva, poco capital-intensive e dove gli investimenti finanziari (impieghi di lungo periodo) non sono particolarmente rilevanti, ma conta soprattutto la dotazione di capitale umano. Questa conclusione è suffragata dal più elevato effetto leva e dal miglior equilibrio delle sociali rispetto a entrambe le forme di società di capitali. Infatti, la maggior resa del capitale investito in termini di ricavi generati per euro di capitale ha finora consentito alle cooperative sociali di far fronte alle uscite, per la maggior parte di breve periodo (entro i 12 mesi). Tanto che le cooperative sociali possono contare su un surplus di liquidità, a differenza dalle altre imprese e da quanto assunto a livello teorico.

Infine, in un periodo di difficoltà economiche come quello della Grande contrazione, se fossero state vere le preoccupazioni e le tesi avanzate circa l’incapacità delle imprese sociali di attivare un adeguato (efficiente) livello di risorse, allora i dati avrebbero dovuto dimostrare una involuzione della forma di impresa sociale rappresentata dalle cooperative sociali. Al contrario, l’analisi dell’intervallo temporale 2008-2015 evidenzia una crescita, tanto del capitale complessivamente investito che del patrimonio netto, nettamente superiore a quella delle altre forme d’impresa.